- Entreprises (Zones d’activités, Associations d’entreprises, QPV)

- Commerces

- CCI et CMA

- Démarches

- Contact

Entreprises

Vaulx-en-Velin compte environ 2 000 entreprises sur son territoire qui participent activement au développement de la ville, créent de la richesse, de l’emploi et contribuent à l’aménagement et à la cohésion du territoire.

La Ville s’attache à tisser des liens étroits avec les chefs d’entreprises, notamment par des rencontres collectives et thématiques : emploi, sécurité, dispositif Only Lyon, aménagement urbain, services aux entreprises…

4 zones d’activités principales sont identifiées. Elles bénéficient d’une très bonne desserte avec un accès privilégié sur le périphérique, la Rocade Est, l’Autoroute A 42 et le Boulevard Urbain Est.

4 zones d’activité

-

Zone industrielle de la Rize en 2014 – photo Claude Desvignes Zone Industrielle La Rize

Située au nord-est de la commune, cette zone d’activité est la plus importante en terme de superficie (86 ha). Elle compte environ 300 entreprises (PME et TPE) dans les secteurs de l’industrie, de la fabrication, du commerce de gros, du BTP et de l’ingénierie technique.

-

Zone Industrielle La Soie – Sept Chemins

Située au sud de la commune, d’une superficie de 70 ha, elle accueille un pôle commercial avec la présence de Carrefour et recense également environ 400 TPE/PME et écoles de formation dans les secteurs du commerce de gros de composants/matériels électriques, du transport routier et de l’ingénierie technique. Elle bénéficie d’une très bonne desserte avec le passage du Boulevard Urbain Est à proximité.

-

Zone d’Activité Ouest

Située à l’ouest de la commune (18 ha), elle dispose d’une accessibilité immédiate vers les grands axes de circulation (périphérique, A42, etc.). Elle recense environ 50 TPE/PME dans les secteurs du commerce de gros d’équipements industriels, de fabrication, d’ingénierie technique de commerce et réparation automobiles.

-

Zone d’activité de la Rize en 2014 (au premier plan) – photo Claude Desvignes Zone d’Activité La Rize

Située au centre de la commune, de surface plus réduite (11 ha), elle compte environ 50 entreprises TPE/PME principalement dans les secteurs de la logistique, de la technologie et du commerce de détail.

Associations d’entreprises vaudaises

-

Vaulx-en-Velin Entreprises

Depuis 1996, Vaulx-en-Velin Entreprises (VVE) regroupe 160 entreprises vaudaises adhérentes. Elle représente plus de 3000 salariés et compte 40 bénévoles actifs. VVE a pour mission de renforcer la synergie entre les entreprises de Vaulx-en-Velin et de mener des actions collectives dans l’intérêt de ses membres. Les activités de l’association sont portées par 6 commissions thématiques : emploi & formation, sécurité, communication, culture, services aux entreprises et aménagement. L’association mène des actions variées telles que le parrainage de jeunes de la Mission Locale, des prestations de télésurveillance et de rondes de sécurités des zones d’activité, le partenariat avec l’École de la 2ème Chance, l’organisation de concours photos dans les entreprises, la participation aux projets d’aménagement et de développement de la ville…

Vaulx-en-Velin Entreprises

3 avenue Georges Dimitrov, 69120 Vaulx-en-Velin

Tél : 04 72 04 17 13 / Courriel : vve@vaulxenvelin-entreprises.fr / www.vaulxenvelin-entreprises.com / Contacts : Armand KPENOU (Président), Franck BERCEGEAY (Délégué général) -

Fédération du Commerce Vaudais

Elle est gérée par des membres de chaque association de commerçants et est présidée par David Louis, également membre de l’association des commerçants du centre-ville. La Fédération du commerce organise chaque année des animations pour les fêtes de fin d’année.

Fédération du Commerce Vaudais

25 rue Condorcet, 69120 Vaulx-en-Velin

Tél : 04 78 80 64 44 ou 06 85 07 91 73 / Courriel : federationducommercevaudais@gmail.com / www.federationducommercevaudais.fr / Contact : Patricia Rolland (animatrice) -

Association « Centre-Vie » au Centre-Ville

Elle regroupe une quinzaine de commerçants et organise chaque année une braderie de printemps, une braderie d’automne, la fêtes des mères, une animation pour les fêtes de fin d’année…

Association « Centre-Vie » au Centre-Ville

25 rue Condorcet, 69120 Vaulx-en-Velin

Tél : 04 78 80 64 44 ou 07 63 51 43 82 / Courriel : aspc3@wanadoo.fr / Contact : Patricia Rolland (animatrice) et M. Mafoud Bidaoui, gérant d’Access Auto -

« Comité des Fêtes et d’Animations » du Village

Ce Comité des Fêtes des Commerçants Maraîchers et Habitants de Vaulx Village organise la Fête du Cardon les 7 et 8 décembre, un marché de Noël, des vide-greniers et des animations pour la fête des mères.

« Comité des Fêtes et d’Animations » du Village

2 place Gilbert-Boissier, 69120 Vaulx-en-Velin

Courriel : cardons.comitedesfetes@laposte.net / Contact : André Mariat (Président) et Emmanuel Moine, boulanger (Vice-président, responsable « Commerces »)

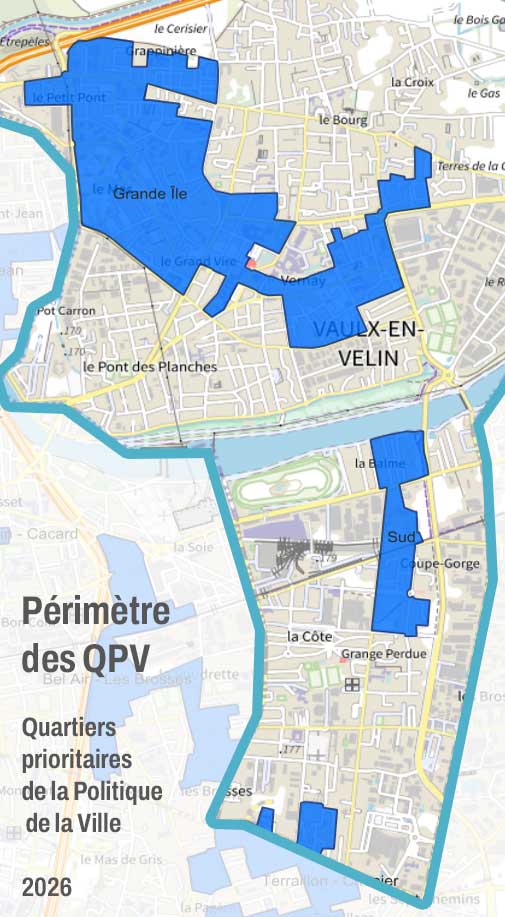

NouveauQPV – Exonérations d’impôts pour les entreprises

Vérifiez votre adresse sur SIG Politique de la Ville

Pourquoi cette réforme ?

L’État simplifie et renforce les aides fiscales pour stimuler l’activité économique dans les Quartiers Prioritaires de la Politique de la Ville (QPV). À Vaulx-en-Velin, cette réforme vise à :

- Attirer de nouveaux commerces, artisans et professionnels de santé

- Créer des emplois locaux et diversifier l’offre de services

- Simplifier les démarches pour les entrepreneurs

- Allèger les charges aux entreprises

Objectif national : Accompagner 100 000 entrepreneurs d’ici 2027 dans l’ensemble des QPV.

Un zonage unique et simplifié

Fin des superpositions complexes (ZFU-TE + QPV) !

- 1 zonage unique : Les QPV deviennent la seule référence pour les exonérations fiscales

- Carte interactive : Vérifiez votre adresse sur SIG Politique de la Ville

ou en contactant le service Économie Emploi de la ville - Pérennité : Les entreprises installées avant 2026 dans l’ancien dispositif (ZFU-TE) conservent leurs avantages jusqu’à extinction (max. 2033)

Qui peut en bénéficier ?

Les entreprises créées ou reprises entre le 1er janvier 2026 et le 31 décembre 2030 dans un QPV, sous conditions :

- Secteur d’activité : Commerces, artisanat, professions de santé (médecins, pharmacies, etc.)

- Taille : Moins de 50 salariés

- Chiffre d’affaires < 10 M€ (ou total de bilan < 10 M€)

- Localisation : Implantation dans un QPV (vérifiable via SIG)

- Activités exclues : Industries, activités libérales (hors santé)

Nouveauté : Plus de clause d’embauche locale ni de condition de détention de capital (suppression des contraintes des ZFU-TE).

Quelles exonérations fiscales ?

Un dispositif unique pour toutes les entreprises éligibles :

- Impôt sur les bénéfices (IR/IS) : Exonération de 100 % pendant 5 ans, puis 60 % (6e année) → 40 % (7e) → 20 % (8e) / Durée : 8 ans max. / Art. 44 octies B du CGI

- Cotisation Foncière des Entreprises (CFE) : Exonération de 100 % pendant 5 ans, puis dégressive (60 % → 40 % → 20 %) / Durée : 8 ans max. / Art. 1466 A septies du CGI

- Taxe Foncière sur les propriétés bâties (TFPB) : Exonération de 100 % pendant 5 ans (pas de dégressivité) / Durée : 5 ans / Art. 1383 C ter du CGI

Cas particuliers :

- Activités non sédentaires : Exonération d’impôt sur les bénéfices si ≥ 25 % du CA réalisé en QPV (sinon, exonération proportionnelle).

- Opposition locale : Les collectivités peuvent refuser les exonérations de CFE/TFPB (décision avant le 19 juin 2026). L’exonération d’impôt sur les bénéfices reste automatique.

Les cas où les exonérations ne peuvent pas s’appliquer :

Ces allègements fiscaux ne peuvent pas être cumulés avec certains dispositifs et dans certains cas :

- Non-cumul : Impossible de combiner ces exonérations avec d’autres dispositifs similaires (ex : ZFU-TE existantes).

- Plafond européen : Respect du règlement « de minimis » (max. 300 000 € d’aides sur 3 ans).

- Cessation de l’activité en QPV lors d’une délocalisation volontaire avant 5 ans.

- Restrictions en cas de reprise ou de restructuration de l’activité au sein du cercle familial

Calendrier et mise en œuvre

- Entrée en vigueur : 1er janvier 2026 (applicable aux exercices clos à partir de cette date).

- Dépôt des demandes : Déclarations fiscales classiques (pas de démarche spécifique).

- Opposition des collectivités : Décision possible jusqu’au 19 juin 2026 pour la CFE/TFPB.

Accompagnement et ressources

- Carte des QPV : SIG Politique de la Ville

- Foire aux questions : Portail des collectivités locales

- Contact national : emploi-developpement@anct.gouv.fr (ANCT)

- Contact Mairie de Vaulx en Velin : Service Économie Emploi

- Service des impôts et des entreprises (SIE) Lyon Est : Tél. : 04 72 15 20 30 | sie.lyon-est@dgfip.finances.gouv.fr

Questions fréquentes

Mon activité est-elle éligible ?

→ Vérifiez votre secteur (commerce/artisanat/santé) et votre localisation via le SIG.

Dois-je faire une demande spécifique ?

→ Non, les exonérations s’appliquent automatiquement via vos déclarations fiscales (sous réserve des critères).

Que se passe-t-il si je déménage avant 5 ans ?

→ Vous perdrez le bénéfice des exonérations.

Les grandes entreprises peuvent-elles en bénéficier ?

→ Non, le dispositif est réservé aux TPE/PME (< 50 salariés, CA < 10 M€).

Pour aller plus loin

Obtenir une attestation QPV

Les entreprises (activités commerciales, artisanales ou de santé) implantées dans un Quartier Politique de la Ville (QPV) peuvent demander une attestation QPV pour l’exonération de la cotisation foncière des entreprises (CFE) et la taxe foncière sur les propriétés bâties (TFPB).

Pour une entreprise ou un commerce :

Il suffit de présenter un extrait du Registre du commerce de moins de 3 mois et un justificatif de domiciliation de l’entreprise ou du commerce (facture EDF, téléphone, bail etc.). Après vérification, une attestation sera établie sous 8 jours environ.

Commerces

La Ville de Vaulx-en-Velin soutient le développement du tissu commercial et artisanal. Elle porte une attention particulière à la relance de l’activité du Centre-ville, à la maîtrise de l’équilibre commercial au Village, mais aussi aux polarités des quartiers en politique de la ville comme le Mas du Taureau et la Grappinière. Au Sud, la Ville s’attache à redynamiser une offre d’hyper proximité avenue Salengro et à maintenir le rayonnement d’agglomération des pôles commerciaux des Sept-Chemins et du Carré de Soie.

En soutien au commerce et à l’artisanat, la Ville et ses partenaires (État, CCI, CMA, associations de commerçants…) se sont engagés dans le dispositif « Fonds d’intervention pour les services, l’artisanat et le commerce » (FISAC) qui s’est déployé sur les quartiers prioritaires de la Grappinière, du Mas du Taureau, ainsi que sur le Village.

La Ville se fait fort d’initier et d’accompagner des opérations structurantes, de soutenir les unions commerciales et d’orienter les porteurs de projets commerciaux ou artisanaux. Vaulx-en-Velin compte 9 pôles de commerces, chacun avec son propre dimensionnement et ses caractéristiques : 2 centres commerciaux (7 chemins et Carré de Soie), 3 pôles à rayonnement local (Centre-ville, Village et Mas du Taureau) et 4 pôles d’hyperproximité (Grappinière, route de Genas, avenue Salengro et rue Garibaldi).

+ d’info : Voir la délibération du 12/02/2026 : Redéfinition du périmètre de sauvegarde du commerce et de l’artisanat

9 pôles de commerces

-

7 Chemins

Il comprend un hypermarché, une galerie marchande de 44 boutiques (beauté, santé, mode, chaussures, bijoux, services, restauration…) et à proximité des grandes enseignes (alimentation bio, boucherie…).

Centre commercial – les 7 chemins

236 avenue Franklin-Roosevelt, 69120 Vaulx-en-Velin- Site internet : www.centre-commercial.fr/sept-chemins

- Tél : 04 72 37 21 38

-

Carré de Soie

Ouvert en 2009, ce pôle comprend un hypermarché, 50 commerces (35 boutiques, 15 restaurants) et un pôle de loisirs (cinéma, Mini-World, hippodrome, UCPA).

Centre commercial – Carré de Soie

2 rue Jacquard, 69120 Vaulx-en-Velin- Site internet : www.carredesoie.com

- Tél : 04 72 14 62 60

- Courriel : contact@carredesoie.com

Le centre commercial Carré de Soie compte plus de 10 restaurants – novembre 2022 Centre commercial Carré de Soie – novembre 2022 – photo SD Centre commercial Carré de Soie décoré pour les fêtes – novembre 2022 Centre commercial Carré de Soie le long de l’avenue de Bohlen – novembre 2019 -

Centre-Ville

Le centre ville de Vaulx-en-Velin comprend cinquante zones commerciales dont un supermarché et des commerces variés (beauté, santé, mode, journaux/tabac, services, accessoires automobile, alimentation, restauration, etc.). Les commerçants du centre-ville proposent, de manière régulière, des animations commerciales, via leur association de commerçants Centre Vie.

Commerces du centre ville, croisement Emile Zola / Condorcet – novembre 2022 Commerces du centre ville, croisement Emile Zola / Condorcet – novembre 2022 Commerces du centre ville, croisement Emile Zola / Condorcet – novembre 2022 Commerces du centre ville, rue Emile Zola – novembre 2019 Concours des vitrines du centre ville avec les Élus – janvier 2020 – photo Rochdi Chaabnia -

Nouvelle enseigne au Village – 21 septembre 2022 Commerces rue de la République – janvier 2022 Village

Le quartier historique de la commune propose environ 50 commerces (santé, services, garages, alimentation, restauration rapide) et 2 grandes enseignes alimentaires.

-

Mas du Taureau

Un peu plus d’une vingtaine de commerces composent une offre commerciale de proximité (alimentation, restauration rapide, santé, services). Une enseigne complète la zone marchande autour de la place Guy Môquet.

-

Grappinière

Le centre commercial de La Grappinière, a été reconstruit au pied des nouveaux immeubles du quartier, rue d’Artik. Certains commerces y ont été transférés (tabac, coiffure) et de nouveaux se sont implantés (boulangerie, épicerie généraliste).

-

Route de Genas

Elle compte une petite dizaine de commerces de proximité (boulangerie, supérette, pharmacie…).

-

Avenue Salengro

Une vingtaine de commerces répond aux besoins des habitants, actifs et usagers (boulangerie, boucherie, épicerie, pharmacie, coiffure, …).

-

Rue Garibaldi

Une quinzaine de commerces de proximité (garages, restauration rapide…) est implantée sur cette voie.

CCI et CMA

Les 2 des Chambres consulaires, la Chambre de Commerce et d’Industrie (CCI) et la Chambre des Métiers et de l’Artisanat (CMA), sont des interlocuteurs privilégiés pour les entreprises, les commerces et les artisans :

-

CCI Lyon Métropole Saint-Etienne Roanne

Elle représente les entreprises et les commerçants auprès des pouvoirs publics. Elle connecte et accompagne les entreprises, de la création jusqu’à la transmission en passant par toutes les phases de croissance. Elle contribue aussi aux décisions d’aménagement du territoire et à la gestion des grands équipements utiles à l’économie locale.

CCI Lyon Métropole Saint-Etienne Roanne Maison des Entreprises du Sud-Est Lyonnais 4 Avenue du 24 Août 1944, 69960 CORBAS Tél : 04 72 40 82 15 / Courriel : sudestlyonnais@lyon-metropole.cci.fr / Site internet : www.lyon-metropole.cci.fr -

CMA du Rhône

Elle représente les intérêts généraux de l’artisanat auprès des pouvoirs publics. Elle participe aussi à la structuration de l’artisanat et au développement des entreprises, en assurant des missions d’accompagnement des artisans porteurs de projet, apprentis, etc. dans leurs démarches de création/reprise, de formation et de croissance.

Chambre de Métiers et de l’Artisanat du Rhône

10 rue Paul Montrochet, 69002 LYON Tél : 04 72 43 43 00 / Site internet : www.cma-lyon.fr Ouverture : Du lundi au jeudi de 8h30 à 16h30, vendredi de 8h30 à 16h15

Démarches pour les entreprises

- Trouver un local

- Recruter

- Travaux

- Enseigne

- Licence boisson

- Ouverture tardive

- Terrasse ou étalage

- Liquidation des stocks

- Vente d’un fonds de commerce

- Fibre optique

- Déchets

- Marchés publics

Le service Économie Emploi vous accompagne et vous conseille dans votre démarche d’implantation. Retrouvez également la liste des partenaires qui accompagnent les entreprises dans leurs démarches, aident à trouver des financements, des solutions et orientent vers les bons interlocuteurs.

Trouver un local

Le Service Économie Emploi de la Ville et la Métropole de Lyon peuvent vous accompagner dans la recherche de locaux et de foncier adaptés à votre activité et vous mettre en relation avec les structures adéquates. Un certain nombre de commercialisateurs œuvrent également sur la Ville. Vous souhaitez faire une demande de local pour votre activité ? Merci de remplir le formulaire suivant :

Faire une demande de local d’activité sur Toodego

Au centre-ville, les locaux commerciaux sont la propriété de la SEMPAT, Société d’économie mixte (SEM) Patrimoniale du Grand-Lyon. Pour ces locaux, un dossier de candidature doit être présenté et validé par un comité d’agrément qui réunit le propriétaire, la Ville, les chambres consulaires et l’association de commerçants. Téléchargez le dossier de candidature – implantation commerciale au centre ville de Vaulx-en-Velin

Courriel : service.economique@mairie-vaulxenvelin.fr

Le service Économie Emploi tient à votre disposition une bourse de l’immobilier commercial (offre privée, bailleurs et commercialisateurs) pour vous aider dans la recherche de locaux disponibles. Au centre-ville, les locaux commerciaux sont la propriété de la Société d’économie mixte (SEM) Patrimoniale du Grand-Lyon. Pour ces locaux, un dossier de candidature doit être présenté et validé par le Comité d’agrément. Téléchargez le dossier de candidature : dossier_candidature_commerce_centre_ville_vaulx_en_velin

Recruter

La Ville et ses partenaires de l’emploi et de l’insertion peuvent vous aider et vous orienter dans vos recrutements.

- Service Économie Emploi / GPV Contact : Camille ZADWORNY (Chargée de mission Entreprises Emploi) Tél : 04 72 04 81 78 – 06 34 18 70 97 / Courriel : czadworny@mairie-vaulxenvelin.fr

- France Travail

1 bis, avenue Salvador-Allende 69120 Vaulx-en-Velin

Tél : 39 95 (pour les employeurs) / www.pole-emploi.fr - Mission Locale

3 avenue Georges-Dimitrov 69120 Vaulx-en-Velin

Tél : 04 72 04 94 14 / contact@mlvaulx.org / www.mlvaulxenvelin.org - Maison Métropolitaine d’Insertion pour l’emploi (MMI’e)

3 avenue Georges-Dimitrov 69120 Vaulx-en-Velin

Contact : Myriem Fahmy / Tél : 07 78 66 59 38 / Courriel : mfahmy@lyonmetropole-mmie.fr - Métropole de Lyon

Maison du Projet Carré de Soie – 3, avenue des Canuts 69120 Vaulx-en-Velin

Contact : Stéphane LOTIES, chargé de liaison entreprise/emploi (CLEE) pour le territoire Rhône-Amont de la Métropole

Tél : 04 28 67 54 05 ou 06 19 65 58 13 / Courriel : sloties@lyonmetropole-mmie.fr / www.economie.grandlyon.com

À voir aussi

Déclarer et réaliser des travaux

Autorisations d’urbanisme

Tous travaux nécessitent une autorisation d’urbanisme, qu’ils soient en intérieur ou en extérieur (devanture commerciale, modification de façade, mise en peinture, rafraîchissement). Cette autorisation est obligatoire avant le démarrage des travaux. Elle est a demander auprès du service urbanisme de la Ville de Vaulx-en-Velin.

Sécurité & accessibilité

En tant qu’établissement recevant du public (ERP), le local doit respecter un certain nombre de normes de sécurité et d’accessibilité liées à l’accueil du public. En cas de création ou de travaux touchant à l’accessibilité, il est notamment nécessaire d’assurer l’accès aux locaux pour les personnes handicapées. Ces travaux doivent recueillir au préalable une autorisation de construire, d’aménager ou de modifier un ERP. Elle est délivrée par le service urbanisme et se nomme « Autorisation de Travaux ». Sans cette autorisation, vous ne pouvez pas engager de travaux. Lorsque ces travaux entrent dans le champ d’application du permis de construire, ce dernier vaut également autorisation au titre de la sécurité et de l’accessibilité. Attention : Le délai de traitement du dossier est de 6 mois.

La loi du 11 février 2005 dite « Loi Handicap » impose aux Établissements Recevant du Public (ERP) de se rendre accessibles pour tous et notamment pour les personnes handicapées. Malgré cela, nombreux ERP n’ont pas encore entrepris les démarches pour être en conformité avec les normes d’accessibilité.

Afin de sensibiliser les commerçants à cette problématique et rendre plus lisible la réglementation, la Ville en partenariat avec la Préfecture du Rhône a déployé le dispositif « Ambassadeurs de l’Accessibilité » en 2021-2022. Dans ce cadre, un autodiagnostic a été élaboré : il s’agit d’un outil destiné aux commerçants leur permettant de savoir si leur établissement est accessible à tous et quels sont les éventuels points de non-conformité à régulariser.

Téléchargez les autodiagnostics « comment rendre son établissement accessible » :

-

Commerces :

-

Restaurants ou hôtels :

-

Sanitaires, toilettes et cabines d’essayage (documents annexes) :

15 rue Jules Romains, 2e étage

tél : 04 72 04 80 23

Horaires d’ouverture : lundi de 9h30 à 12h et 13h30 à 17h / Mardi, jeudi de 9h00 à 12h et de 13h30 à 17h / Fermé mercredi et vendredi.

+ d’infos sur : https://www.service-public.fr/professionnels-entreprises/vosdroits/F32873

Installer une enseigne

Pour l’installation sur la façade d’enseignes, de stores et de marquises, il faut respecter le règlement local de publicité, le code de l’environnement et les règlements d’urbanisme. Toute installation doit au préalable faire l’objet d’une autorisation à demander auprès du Service Environnement et Ville durable. Cette autorisation est obligatoire avant la pose des éléments.

Documents à télécharger :

- Le formulaire Cerfa « Enseignes » réf. 14798*01 : https://www.service-public.fr/professionnels-entreprises/vosdroits/R24287

- Le règlement applicable sur la commune : vaulxenvelin_reglement_local_publicite_2008

- La réglementation de la publicité extérieure, enseignes et préenseignes | Ministères Aménagement du territoire Transition écologique

- La charte devantures et enseignes de Vaulx-en-Velin

Pour en savoir plus sur cette concertation :

Déclarer une licence boissons

Pour les restaurants ou établissements vendant de l’alcool

L’exploitant d’un établissement (débit de boissons ou restaurant) distribuant des boissons alcoolisées doit être titulaire d’une licence soumise à conditions. Cela concerne tout établissement qui vend des boissons alcoolisées, à titre principal ou accessoire, sur place (café, pub, discothèque, restaurant, etc.) ou à emporter (supermarché, épicerie, caviste, vente à distance ou par internet, etc.).

La vente de boissons sans alcool est libre dans tous les débits de boissons.

Permis d’exploitation

Il est délivré par l’organisme de formation agréé, qui a réalisé la formation spécifique obligatoire pour l’exploitation d’un débit de boissons à consommer sur place ou d’un restaurant. Ce permis est valable 10 ans. Ci-dessous, voici quelques exemples de centres de formation :

- Asforest Synhorcat : 33 rue de la Bourse 69002 Lyon / Tél : 04 72 04 64 19

- Chambre départementale de l’industrie hôtelière : 309 rue Duguesclin 69007 Lyon / Tél : 04 78 72 36 42

- CPIH Formation : 48 rue Quivogne 69002 Lyon / Tél : 04 72 83 51 46

Déclaration administrative préalable

La déclaration d’un restaurant ou d’un débit de boissons à consommer sur place ou à emporter doit être faite en mairie au moins 15 jours avant l’ouverture de l’établissement. Pour cela, téléchargez le formulaire Cerfa 11542*05.

Le dossier complet doit être déposé au service Économie Emploi qui se tient à disposition pour aider à remplir les formulaires.

Autorisations temporaires de débits de boissons

Les débits de boissons temporaires (pendant une manifestation par exemple) ne sont pas soumis à licence. Une autorisation de la mairie suffit. Il est nécessaire de formuler une demande d’autorisation auprès du service Événements et Protocole :

Demander une ouverture tardive (pour les débits de boissons)

Ouverture exceptionnelle : Le Maire peut délivrer des autorisations exceptionnelles, dans la limite de 2 par mois et 12 par an, pour une heure d’autorisation au-delà de l’heure règlementaire. Un courrier est à adresser à :

Ouverture permanente : Cette demande d’ouverture permanente est à effectuer auprès de la Préfecture à l’aide de l’imprimé « Demande de dérogation d’ouverture tardive » téléchargeable sur le lien suivant : http://www.rhone.gouv.fr/Demarches-administratives/Professions-et-activites-reglementees/Professions-reglementees/Debits-de-boissons. La mairie sera ensuite sollicitée par la Préfecture pour avis.

Demander une terrasse ou un étalage

Pour installer une terrasse ou un étalage devant un commerce, il faut adresser une demande à la mairie deux mois avant la date souhaitée. Nous vous conseillons donc d’envoyer votre demande en février de chaque année. Pour cela, il faut remplir le formulaire suivant : formulaire-occupation-domaine-public-terrasse-etalage-vaulx-en-velin, puis l’envoyer avec les pièces complémentaires

- Par courrier à l’adresse suivante : Monsieur le Maire Hôtel de Ville, Place de la Nation CS 40002 – 69518 Vaulx-en-Velin cedex

- Ou par mail à l’adresse suivante : service.economique@mairie-vaulxenvelin.fr

Conditions

Maintenir et sécuriser en permanence le cheminement des piétons, faciliter l’accès et la circulation des véhicules de secours, laisser libre l’accès aux immeubles, préserver la tranquillité des habitants, procéder à des nettoyages très réguliers des chaussées occupées.

L’autorisation sera donnée à titre précaire et pourra être modifiée au cas où la Ville le jugerait utile pour un motif d’intérêt général. L’ensemble des règles applicables fait l’objet d’un règlement spécifique disponible au service Économie Emploi. Cette occupation du domaine public donne lieu au paiement d’une redevance :

Tarifs applicables (votés par le Conseil Municipal le 23/5/2012) :

- Terrasse : 1,00 € par mètre carré et par mois

- Étalage : 1,20 € par mètre carré et par mois

Vente en liquidation des stocks :

Un commerçant qui envisage la cessation, la suspension, le changement d’activité ou la modification des conditions d’exploitation de son commerce (pour travaux notamment) peut être autorisé à procéder à la vente à prix réduit, dans un délai rapide, de la totalité ou d’une partie de ses marchandises. Il doit faire une déclaration préalable en mairie. La réglementation des ventes en liquidation prévues par l’article L 310-1 du Code du commerce a été modifiée avec application à compter du 1er juillet 2014. Attention, une liquidation effectuée sans déclaration préalable est passible d’une amende de 15 000 €. Pour en savoir plus et entamer la démarche :

- Consultez le site Service Public, rubrique « Vente en liquidation des stocks » : Vente en liquidation : règles à respecter | Service Public Entreprendre

- Contactez le Service Économie Emploi

Vendre son fonds de commerce (entreprises, commerces, artisans)

En vue du maintien de la diversité des commerces et de l’artisanat dans les centres-villes et les quartiers, la loi a instauré un droit de préemption au profit des communes sur les cessions de fonds de commerce, de fonds artisanaux et sur celles des baux commerciaux. La Ville de Vaulx-en-Velin a mis en place un périmètre de sauvegarde sur l’ensemble de la commune au sein duquel est instauré un droit de préemption sur les fonds de commerce, baux artisanaux et baux commerciaux par délibération du Conseil Municipal du 12 février 2026.

Ainsi, pour toute vente d’un fonds de commerce, il faut envoyer à la Ville le formulaire cerfa de déclaration de cession. La Ville a un délai de réponse de deux mois à compter de l’enregistrement de la demande.

Déclarer un meublé de tourisme

Si vous souhaitez louer votre logement (villa, appartement ou studio) à des voyageurs pour de courtes durées (à la journée, à la semaine ou au mois), vous devez respecter certaines règles.

- Résidence principale : consultez les démarches à suivre ici : https://www.service-public.fr/particuliers/vosdroits/F2043

- Résidence secondaire : informations disponibles ici : https://www.service-public.fr/particuliers/vosdroits/F33175

La location est interdite s’il s’agit d’un logement social ou si le règlement de copropriété s’y oppose.

Comment effectuer votre déclaration auprès de la Mairie ?

La déclaration en mairie est obligatoire. Pour cela, vous devez compléter le formulaire Cerfa n°14004*04.

Une fois rempli, le dossier peut être :

- déposé directement en mairie, ou

- envoyé par courrier recommandé avec accusé de réception à l’adresse suivante :

Mairie de Vaulx-en-Velin

Service Économie Emploi

Place de la Nation 69120 Vaulx-en-Velin

Un récépissé vous sera délivré par le service dès réception de votre dossier.

Renseignements auprès du service économie emploi par téléphone 04 72 04 78 02 ou par mail : service.economique@mairie-vaulxenvelin.fr

Fibre optique

Le Très Haut Débit ou Fibre Optique, véritable saut technologique, est un facteur clé de compétitivité et de croissance pour les territoires. Consciente de ces enjeux, la Métropole de Lyon a souhaité couvrir de façon équitable son territoire et raccorder en fibre optique les entreprises et administrations publiques. Pour ce faire, une délégation de service public a été conduite par l’entreprise COVAGE. La fibre optique a été déployée au cours de l’année 2017 sur l’ensemble du territoire vaudais et des sites à vocation économique.

- Pour tester votre éligibilité : Ma connexion internet | Arcep

- Pour choisir un opérateur : covage.com/fibre-grand-lyon/

Contact

Service Économie & Emploi

3 avenue Georges Dimitrov – 1er étage

69120 Vaulx-en-Velin

- Tél : 04 72 04 78 02

- Courriel : service.economique@mairie-vaulxenvelin.fr